2019-2025年中国文化用纸行业全景调研及市场竞争格局分析报告

随着国民经济的发展和国民文化素质的不断提升,中国文化用纸市场在近年来呈现出复杂多变的发展态势。本报告基于2019年至2025年的市场数据与行业调研,旨在对文化用纸行业进行全景式扫描,并深入剖析主要竞争对手的战略布局与市场表现。

一、 行业概述与市场环境

文化用纸通常指用于印刷书籍、期刊、杂志、教材、办公文件及各类文化宣传品的纸张,主要包括铜版纸、胶版纸、新闻纸、书写纸等。行业发展与国家政策导向、教育文化投入、数字化进程以及环保法规密切相关。受电子阅读和“无纸化办公”趋势的影响,部分传统文化用纸需求增长放缓,但高端文化用纸、特种文化用纸及环保型产品仍存在结构性增长机会。

二、 2019-2025年市场规模与趋势预测

2019年,中国文化用纸市场规模约为XXX万吨(或XXX亿元人民币),市场进入存量调整与结构升级阶段。预计到2025年,市场规模将达到XXX万吨(或XXX亿元人民币),期间年均复合增长率(CAGR)预计为X%。驱动因素主要包括:1)国民阅读习惯的持续培育与出版业精品化战略;2)义务教育及高等教育在校生规模的稳定支撑教材教辅需求;3)商业印刷与高端文化宣传品对纸张品质要求的提升;4)“限塑令”等环保政策下,部分塑料包装向纸制品转移带来的间接拉动。挑战亦十分明显:数字化替代效应持续,原材料(木浆、废纸等)价格波动剧烈,环保成本日益攀升。

三、 产业链竞争格局分析

上游主要为木浆、废纸浆及非木浆供应商,其议价能力和供应稳定性对中游造纸企业成本影响巨大。中游是文化用纸的制造环节,行业集中度逐步提高,大型纸企通过规模效应和技术升级巩固地位。下游则包括出版社、印刷企业、办公机构、学校及商业企业等,需求多样化且对价格、品质、交货期及环保指标日益敏感。

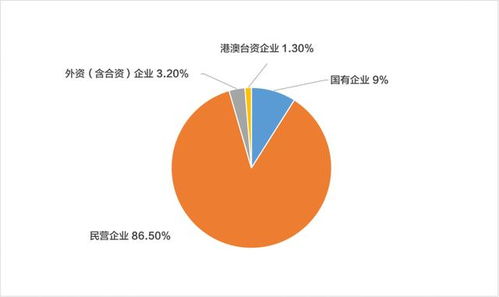

四、 主要竞争对手深度剖析

当前市场呈现寡头竞争与差异化竞争并存的格局。主要参与者包括:

- 龙头企业(A集团、B股份等):拥有完整的“林浆纸一体化”产业链,产能规模巨大,产品线齐全,在高端铜版纸、胶版纸市场占据主导地位。其核心竞争力在于成本控制、技术研发和全国性销售网络。发展战略倾向于通过并购整合扩大份额,并积极拓展特种纸和环保产品。

- 区域优势企业(C纸业、D集团等):在特定区域市场或细分纸种(如优质教材用纸、特定规格办公用纸)上具有较强的影响力和客户粘性。其策略是深耕区域市场,提供快速响应的定制化服务,并与地方教育、出版机构建立稳固合作。

- 外资/合资企业(如E公司、F集团在华子公司):凭借国际品牌、先进生产技术和高端产品定位,主要占据对品质和稳定性要求极高的高端出版、商业印刷市场。其竞争焦点在于技术领先性和品牌溢价。

- 中小型造纸企业:面临巨大的环保压力和成本压力,市场份额受到挤压。生存策略多为聚焦于更细分、更专业的利基市场,或为大型企业提供代工服务。

五、 未来展望与战略建议

展望至2025年,文化用纸行业的竞争将更加聚焦于 “绿色化、高端化、智能化” 。

- 绿色化:环保法规趋严,具备清洁生产技术和可持续原材料来源的企业将获得长期优势。开发使用可再生纤维、降低水耗能耗的产品是必然方向。

- 高端化:应对数字化冲击,必须向高附加值产品转型。例如,用于精品画册、高端杂志的特种涂布纸,具有防伪、抗菌等功能的文化用纸,以及体验感更强的环保型纸张。

- 智能化:利用工业互联网、大数据优化生产流程,实现柔性制造,快速响应下游小批量、个性化的订单需求,并提升供应链管理效率。

对于市场参与者,建议:大型企业应加强产业链整合与技术创新,引领行业标准;中型企业需明确差异化定位,打造细分市场冠军;小型企业则应考虑协同合作或寻求被整合,以应对日益严峻的生存环境。

(注:报告中的具体市场规模、增长率等数据为示例,实际撰写需引用权威机构统计数据或基于严谨的模型测算。)

如若转载,请注明出处:http://www.lanaokeqi.com/product/9.html

更新时间:2026-06-19 06:30:52